유니콘 기업에 대한 균형적 접근법

“유니콘 기업”은 비 상장기업(스타트업)의 기업가치가 10억불(한화로는 1조원)이라는 상징적 금액을 넘어서기가 쉽지 않다는 측면에서 상상속의 동물 “유니콘”을 빗대어 표현한 사항 입니다.

즉, 실제 비 상장 스타트업의 기업가치가 단기간 내 10억불을 넘어서는 것이 매우 희소한 경우라는 의미 입니다.

그런데, 비 상장기업의 기업가치라는 것은 핵심적 투자자 몇이서 서로 그렇게 평가하고 투자약정을 체결하면 곧 기업가치화 되는 구조를 지닌 맹점을 지니고 있습니다.

상장기업의 경우, 해당 기업과 관련된 모든 정보가 수렴되어 “시장가치”로 평가됩니다.

일반적으로 상장기업의 경우 시가총액을 기업가치로 동일하게 간주합니다(세법 준용의 경우 처럼, 별도의 기준 적용하는 경우도 많음).

통상적으로 또 실무적으로 비상장기업의 기업가치 평가를 할 때는 “상대가치 평가방법”을 준용하는 경우가 많습니다. 이때 비교적 상대가치평가를 현실적으로 한다고 하는 경우, 비교 상장기업과의 EBITDA 승수를 준용하는 경우가 일반적 입니다.

그런데, 스타트업의 경우, EBITDA 값이 (-)가 나는게 일반적인 이유로 상대가치평가방법을 준용할 경우 “매출액 승수값”을 적용할 수 밖에 없는 현실적 제약이 있습니다. 한때 닷컴 버블이 한참일 때는 “가입자 수”가 기업가치를 산정하는 주요한 기준이 되는 경우도 많았습니다.

어쨌든, “유니콘 기업”의 기업가치라는 것은 “시장 메커니즘”에 의한 가치라기 보다는 소수의 투자자 사이에서 이해관계를 통해 얼마든지 가감될 수 있는 변동성이 있다는 점을 인식하고 다루는게 중요 합니다.

지난 금요일(2019.05.24. 종가) 기준, 코스피 상위 100개 기업의 매출액 승수(시가총액/매출액)는 평균 1.69, 중앙값 0.58, 최대값 36.43 입니다. 코스닥 상위 100개 기업의 경우, 평균 72.43, 중앙값 5.30, 최대값 1,859 입니다. 확실히 코스닥 종목들이 현재의 매출액 보다도 미래에 발생할 현금흐름(기대 현금흐름) 중심으로 시장에서 평가되는 것 같습니다.

유니콘 기업들의 경우를 살펴 보면, 평균 266.57, 중앙값 50, 최대값 83,968.74 입니다.

평균적으로 전년도 매출액 대비 약 267배의 기업가치를 지니고 있고, 가장 많은 기업들이 약 50배 수준으로 평가 받고 있으며, 최대로는 약 8만 4천배로 평가 받고 있다고 할 수 있습니다.

상당히 고평가 되고 있음을 코스피 및 코스닥과 비교 시 쉽게 이해할 수 있을 것입니다.

실제 약 90%의 유니콘 출신 기업들이 상장 후 기업가치(시가총액)가 상장 전 평가 했던 수준 보다 낮아지는 (-) 수익률을 보이고 있습니다.

그래서 이미 뉴욕을 중심으로 한 선진 자본시장에서는 “유니콘 기업” 이야기를 잘 꺼내지 않습니다.

심지어는 “유니콘 기업”을 “언더콘 기업”으로 재해석하여 부르기도 하고, SEC 의장이 실리콘밸리를 찾아 2번씩이나 과도한 거품을 만들지 말것을 직접 경고를 하기도 했습니다.

선진 자본시장에서 “유니콘 기업”을 더 이상 듣기 힘든 실정인 가운데, 우리나라는 최근 “유니콘 기업” 열풍이 불고 있습니다. 우선 정부차원에서 “유니콘 기업 OOO개 양성”이란 표현을 정책 목표로 삼는 흐름이 이 열풍을 만들어 내는 핵심 진원지 입니다.

정책적 측면에서는 “유니콘 기업”이라는 표현법 보다는, “초고성장 기업”이 보다 적절한 표현법 입니다.

“유니콘 기업 OOO개 = 스타트업 생태계의 수준”으로 등식화 하는 것도 좀 더 절제가 필요 합니다.

326개 “유니콘 기업”으로 분류 된 기업들의 기업가치에 영향을 주는 여러 변수들을 E(기업가)-R(자원)-I(산업/시장)-S(전략) 으로 분류한 후 회귀분석을 시행 해본 결과, “유효소비시장의 규모와 성장성”이 가장 유의하게 영향을 미치는 것으로 분석 됩니다.

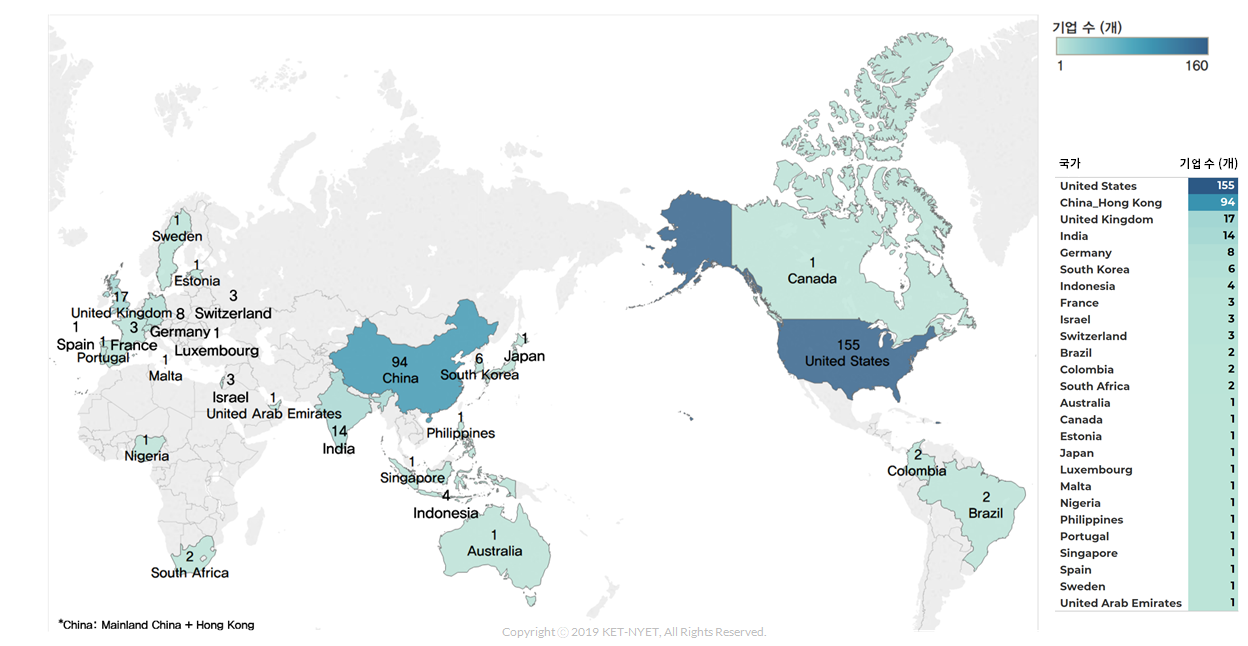

실제 숫자가 이를 뒷받침 하는 것이, 미국-중국-인도-영국, 이상 4개국에 적을 둔 “유니콘 기업”들이 숫자로는 전체 326개 중 86%, 기업가치로는 약 1조 1백억불 중 90% 정도를 점유하고 있습니다.

누차 강조하고 있는 것 처럼, 내수시장의 규모가 인구 10억명 이상을 대상으로 하는 “영어권-중화권-인도권” 즉, “The Billion Economy”를 기반으로 할 때 그 잠재적 가치를 충분히 평가 받는 구조가 만들어 진다고 할 수 있습니다.

즉, “기업가치”와 “TAM(total addressable market)”는 비례관계에 있습니다.

따라서, 한국의 “유니콘 기업”들도 글로벌 시장으로 나아가 해당 기업의 “TAM”을 키워주지 않으면, 현재 상장 전 소수의 투자자 사이에서 평가 된 기업가치는 상장 후 급락하는 흐름으로 연결될 수 있음을 시사하고 있습니다.

오히려 우리가 주목해야 할 몇가지 사례들은, 자국을 떠나 회사의 소속 국가를 변경한 경우 입니다.

현재 326개 중 9개 기업이 이에 해당하는데 말레이시아에서 시작한 그랩이 싱가포르로 이주한 것을 제외하고, 프랑스나 포르투칼 등 유럽지역을 떠나 이들이 정착지로 삼은 국가는 모두 미국 입니다.

또한 주목해야 할 사항은 에스토니아 등 매우 작은 규모의 경제를 지닌 국가에서도 “유니콘 기업”이 배출 되었는데, 이들 역시 주된 시장은 유럽과 미국을 상대로 하는 경우 입니다.

이들이 왜 미국에 정착을 했는지 그 배경을 잘 살필 필요가 있습니다. 바로 첫째는 시장이고, 둘째는 법과 제도의 기반 환경 입니다.

“유니콘 기업”에 대한 균형있는 이해를 위해 여러 내용들이 다루어져야 하겠지만, 우선 위에 언급한 2가지(1. 비상장 스타트업의 기업가치는 소수의 투자자 사이의 이해관계에 따라 얼마든지 높게 평가될 수 있다., 2. 10억불 이상 평가 받는 비상장 스타트업이 배출되는데 영향을 미치는 가장 핵심적인 변수는 “유효소비시장의 규모와 성장성”이다.)에 대해서만 실제적 인식을 한다면, 보다 본질에 충실한 접근법을 취할 수 있을 것입니다.

정부가 정책적으로 고민해야 하는 사항은 “유니콘 기업 OOO개 양성”을 정책 목표로 삼아, 개별 기업과 개별 투자자에게 직접적인 지원을 하는 것이 아니라, “초고성장 기업”이 배출될 수 있는 “환경”을 어떻게 만들 것인가에 집중해야 합니다.

1) 법과 제도를 보다 미래 지향적으로 만들어 나갈 수 있도록, 기본법 부터 정비해야 합니다.

2) 혁신의 유효소비시장을 만들어야 합니다. 특히 기득권화 되어 있는 공공부문의 조달 시장을 “혁신의 유효소비시장화” 시키는 접근법이 필요 합니다.

3) 시장 실패와 혁신 실패를 감당할 수 있는 사회적 안전망을 실효적이고 또한 미래 지향적으로 만들어 나가야 합니다.

이것이 본질 입니다.